- 1

- 2

- 3

- 4

- 5

2022年環(huán)衛(wèi)車(chē)市場(chǎng):程力集團(tuán)奪冠宇通領(lǐng)漲,銷(xiāo)量創(chuàng)新低新能源搶眼

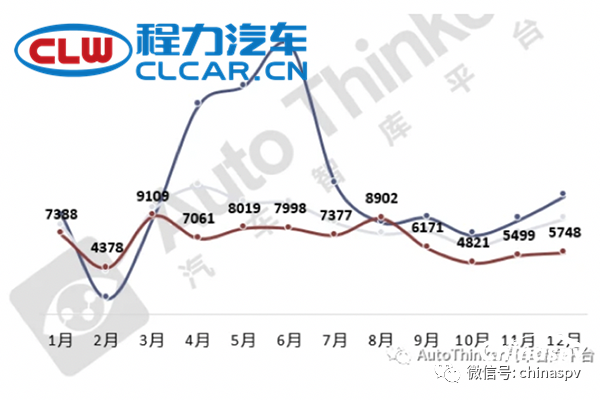

根據(jù)汽車(chē)智庫(kù)平臺(tái)提供的終端上牌數(shù)據(jù),2022年12月環(huán)衛(wèi)車(chē)銷(xiāo)售5748輛(見(jiàn)截圖1),同比(2021年12月環(huán)衛(wèi)車(chē)銷(xiāo)售8891輛)下降35.5%,2022年全年環(huán)衛(wèi)車(chē)?yán)塾?jì)銷(xiāo)售82471輛,同比(2021年環(huán)衛(wèi)車(chē)銷(xiāo)售101401輛)下降18.7%,成為連續(xù)3年同比下滑的年份(見(jiàn)截圖2)。據(jù)分析主要是受疫情和經(jīng)濟(jì)下行的雙重影響,部分地方政府財(cái)政壓力較大,對(duì)環(huán)衛(wèi)車(chē)的采購(gòu)資金進(jìn)行縮減所致。

截圖1,2022年各月環(huán)衛(wèi)車(chē)銷(xiāo)量(數(shù)據(jù)來(lái)源:汽車(chē)智庫(kù)平臺(tái))

那么2022年環(huán)衛(wèi)車(chē)市場(chǎng)有哪些主要特征?現(xiàn)進(jìn)行扼要盤(pán)點(diǎn)分析。

特征一、銷(xiāo)量創(chuàng)近年新低,同比構(gòu)成年度“3連降”

截圖2,2022年及近年環(huán)衛(wèi)車(chē)銷(xiāo)量及同比(數(shù)據(jù)來(lái)源:汽車(chē)智庫(kù)平臺(tái))

表1,根據(jù)汽車(chē)智庫(kù)平臺(tái)(截圖2)及終端上牌信息,近年環(huán)衛(wèi)車(chē)銷(xiāo)量及同比統(tǒng)計(jì):

上圖表顯示,2022年環(huán)衛(wèi)車(chē)?yán)塾?jì)銷(xiāo)量為82471輛,銷(xiāo)量創(chuàng)下近年新低,也是近5年第一次年度累計(jì)銷(xiāo)量低于10萬(wàn)輛的年份,同比下降18.7%,構(gòu)成了自從2020年以來(lái)環(huán)衛(wèi)車(chē)市場(chǎng)同比增速的“3連降”,且降幅在3連降中居第二,可見(jiàn)2022年的環(huán)衛(wèi)車(chē)市場(chǎng)是近年很為“差勁”的年份。

根據(jù)調(diào)研分析,主要是受2022年疫情及經(jīng)濟(jì)下滑的影響,很多地方財(cái)政出現(xiàn)“赤字”,地方財(cái)政壓力加大,而環(huán)衛(wèi)車(chē)一般都是由地方政府統(tǒng)一采購(gòu)買(mǎi)單,因此不少地方在財(cái)政捉襟見(jiàn)肘的情況下,對(duì)采購(gòu)環(huán)衛(wèi)車(chē)的支出資金實(shí)施壓縮,導(dǎo)致2022年環(huán)衛(wèi)車(chē)市場(chǎng)同比出現(xiàn)了“3連降”,且創(chuàng)下近5年同期銷(xiāo)量新低。

特征二、按噸位劃分,重卡類(lèi)環(huán)衛(wèi)車(chē)銷(xiāo)量占比很大,但呈現(xiàn)逐年萎縮態(tài)勢(shì);其次是中卡,占比忽高忽低;再次是輕卡,占比呈現(xiàn)逐年穩(wěn)步增長(zhǎng)態(tài)勢(shì)

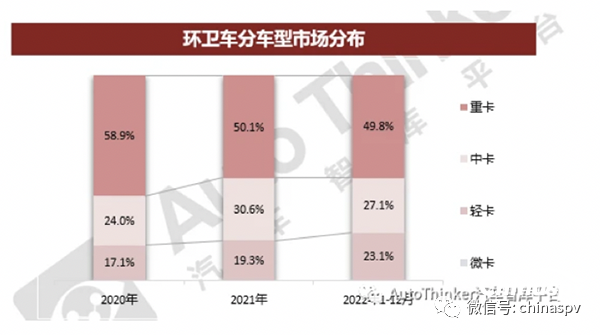

截圖3,按車(chē)型噸位劃分,2022年及近年各類(lèi)環(huán)衛(wèi)車(chē)銷(xiāo)量占比及變化趨勢(shì)(數(shù)據(jù)來(lái)源:汽車(chē)智庫(kù)平臺(tái))

表2,按噸位劃分,2022年及近年各類(lèi)環(huán)衛(wèi)車(chē)銷(xiāo)量及占比(數(shù)據(jù)來(lái)源:汽車(chē)智庫(kù)平臺(tái)及終端上牌)

上圖表可見(jiàn),按噸位劃分,在2022年及近年環(huán)衛(wèi)車(chē)銷(xiāo)量占比中:

----重卡類(lèi)環(huán)衛(wèi)車(chē)占比始終是很大的,但占比呈現(xiàn)逐漸萎縮態(tài)勢(shì),從2020年的58.9%逐年縮小到2022年的49.8%;據(jù)分析主要是因?yàn)榇髧嵨坏闹匦铜h(huán)衛(wèi)車(chē)主要服務(wù)于以下大城市,而這些大城市之前一直采購(gòu)重型環(huán)衛(wèi)車(chē)較多,雖然目前重型環(huán)衛(wèi)車(chē)需求占比仍然很大,但這種需求逐漸呈現(xiàn)飽和狀態(tài),因此占比在逐年減少。

----中卡類(lèi)環(huán)衛(wèi)車(chē)占比始終是第二大的,但占比在這近三年呈現(xiàn)忽高忽低的發(fā)展態(tài)勢(shì),從2020年的24%占比提高到2021年的30.6%,然后又下降到2022年27.1%;

----輕卡類(lèi)環(huán)衛(wèi)車(chē)占比始終是第三大的,且占比呈現(xiàn)相對(duì)比較穩(wěn)定增長(zhǎng)的發(fā)展態(tài)勢(shì),從2020年的17.1%升高到2021年的19.3%,再升到2022年的23.1%,據(jù)分析主要是因?yàn)殡S著我國(guó)城鄉(xiāng)一體化進(jìn)程的加快,不少中小“城市群”逐漸形成,從而帶動(dòng)了輕型環(huán)衛(wèi)車(chē)需求的增加。

----微卡類(lèi)環(huán)衛(wèi)車(chē)占比幾乎全部為零,2022年微卡類(lèi)環(huán)衛(wèi)車(chē)也沒(méi)有實(shí)際銷(xiāo)量,主要是微型車(chē)型太小,不太適合做城市環(huán)衛(wèi)車(chē)車(chē)型。

特征三:垃圾車(chē)居榜首,且是占比同比增加很多

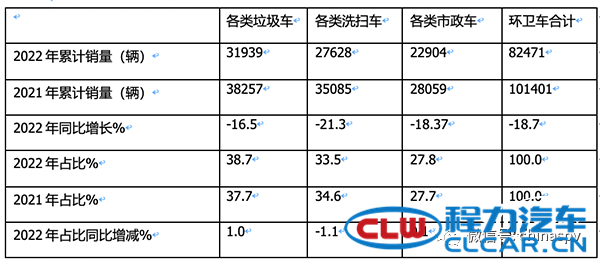

表3,根據(jù)終端上牌信息,2022年各類(lèi)環(huán)衛(wèi)車(chē)銷(xiāo)量、同比、占比及占比同比增減如下:

上圖表顯示,按功能用途劃分,在2022年各類(lèi)環(huán)衛(wèi)車(chē)銷(xiāo)量同比、占比及占比同比變化呈現(xiàn)以下特點(diǎn):

---各類(lèi)垃圾車(chē)?yán)塾?jì)銷(xiāo)售31939輛,同比下降16.5%,跑贏環(huán)衛(wèi)車(chē)市場(chǎng)大盤(pán),市場(chǎng)占比分別為38.7%,居榜首;據(jù)分析主要是因?yàn)槔?chē)品種繁多,比如包括各種壓縮式垃圾車(chē)、各種自卸式垃圾車(chē)、各種密封式垃圾車(chē)、各種桶裝式垃圾車(chē)、各種餐廚垃圾車(chē)等車(chē)型,因此導(dǎo)致各類(lèi)垃圾銷(xiāo)量疊加起來(lái)占比很大;從占比同比看,垃圾車(chē)占比同比增1個(gè)百分點(diǎn),是占比同比增加很多的細(xì)分車(chē)型。據(jù)分析主要是疫情防控處于常態(tài)化,各城市的垃圾處理越來(lái)越細(xì)分,因此對(duì)各類(lèi)垃圾車(chē)需求逐漸增多導(dǎo)致。

----各類(lèi)洗掃車(chē)?yán)塾?jì)銷(xiāo)售27628輛,同比下降21.3%,跑輸環(huán)衛(wèi)車(chē)大盤(pán),市場(chǎng)占比33.5%,居第二;包括各種清洗車(chē)、各種洗掃車(chē)等車(chē)型,從占比同比看,占比同比減少1.1個(gè)百分點(diǎn);

---各類(lèi)市政環(huán)衛(wèi)車(chē)?yán)塾?jì)銷(xiāo)售22904輛,同比下降18.37%,跑贏環(huán)衛(wèi)車(chē)大盤(pán),市場(chǎng)占比27.8%,居第三;包括各種灑水車(chē)、吸污車(chē)、多功能抑塵車(chē)等車(chē)型;從占比同比看,占比同比增加0.1個(gè)百分點(diǎn);

總之,從各類(lèi)環(huán)衛(wèi)車(chē)占比看,2022年垃圾車(chē)占比為很大,且占比同比增加很多。

特征四、柴油占主體;新能源搶眼

表4,根據(jù)終端上牌數(shù)據(jù),按燃料種類(lèi)劃分,2022年環(huán)衛(wèi)車(chē)銷(xiāo)量及占比統(tǒng)計(jì):

上圖表可見(jiàn):

---2022年柴油類(lèi)環(huán)衛(wèi)車(chē)?yán)塾?jì)銷(xiāo)售71832輛,同比下降18.85%,跑輸大盤(pán),市場(chǎng)占比87.1%,占主體地位,但占比同比減少0.3個(gè)百分點(diǎn);

---2022年汽油類(lèi)環(huán)衛(wèi)車(chē)?yán)塾?jì)銷(xiāo)售5113輛,同比下降26.92%,跑輸大盤(pán),市場(chǎng)占比分別為6.2%,居于第二,但占比同比減少0.7個(gè)百分點(diǎn);

---2022年新能源環(huán)衛(wèi)車(chē)?yán)塾?jì)銷(xiāo)售4867輛,同比增長(zhǎng)22.84%,領(lǐng)漲環(huán)衛(wèi)車(chē)大盤(pán),市場(chǎng)占比為5.9%,居于第三,且占比同比增加2.1個(gè)百分點(diǎn),是占比同比僅有增加的細(xì)分車(chē)型,表現(xiàn)搶眼。

總之,2022年,柴油類(lèi)環(huán)衛(wèi)車(chē)占據(jù)#的主體地位;新能源環(huán)衛(wèi)車(chē)領(lǐng)漲,且占比同比增加很多,表現(xiàn)很亮眼。

特征五、程力居榜首、宇通領(lǐng)漲;top5累計(jì)占比超6成,且壟斷程度同比微弱增強(qiáng)

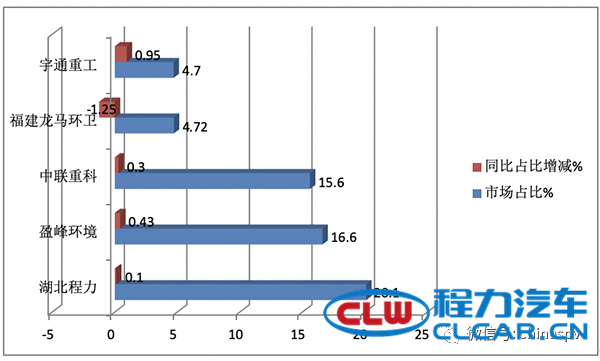

表5,根據(jù)終端上牌數(shù)據(jù),2022年環(huán)衛(wèi)車(chē)銷(xiāo)量top5排行如下:

上圖表顯示,在2022年環(huán)衛(wèi)車(chē)終端銷(xiāo)量top5車(chē)企中:

---湖北程力累計(jì)銷(xiāo)售16577輛,同比下降16%,市場(chǎng)占比20.1%,也是僅有占比超20%的車(chē)企,居榜首,占比同比增加0.1個(gè)百分點(diǎn);

---盈峰環(huán)境環(huán)衛(wèi)車(chē)?yán)塾?jì)銷(xiāo)售13650輛,同比下降16.8%,市場(chǎng)占比16.5%,居第二,且占比同比增加0.43個(gè)百分點(diǎn);

---中聯(lián)重科累計(jì)銷(xiāo)售12865輛,同比下滑14.5%,市場(chǎng)占比15.6%,居第三,占比同比增加0.3個(gè)百分點(diǎn);

---福建龍馬環(huán)衛(wèi)車(chē)?yán)塾?jì)銷(xiāo)售3889輛,同比增長(zhǎng)下降35.86%,市場(chǎng)占比4.72%,居第四;占比同比減少1.25個(gè)百分點(diǎn);

---宇通重工累計(jì)銷(xiāo)售3873輛,同比增長(zhǎng)1.31%,是top5中同比僅有增長(zhǎng)的企業(yè),市場(chǎng)占比4.7%,居第五,且占比同比增加0.95個(gè)百分點(diǎn),領(lǐng)漲行業(yè)。

---top5累計(jì)銷(xiāo)售50854輛,累計(jì)占比超6成(62%),且占比同比增加0.53個(gè)百分點(diǎn),可見(jiàn)2022年環(huán)衛(wèi)車(chē)市場(chǎng)集中度較高,且壟斷程度有微弱增強(qiáng)的趨勢(shì)。

掃一掃,獲取最新價(jià)格

掃一掃,獲取最新價(jià)格

版權(quán)所有 ? 2024 2024 程力專(zhuān)用汽車(chē)股份有限公司公司地址: 湖北省隨州市程力汽車(chē)工業(yè)園

網(wǎng)站備案號(hào):鄂ICP備18017768號(hào)-1055 訪(fǎng)問(wèn)量:40

友情鏈接 : 湖北程力集團(tuán)

15997888850

24小時(shí)在線(xiàn)

全年無(wú)休

-

-

微信二維碼

-

手機(jī)網(wǎng)站二維碼